- 烈焰私服

油价远期曲线的演化路径

-

文章回顾:

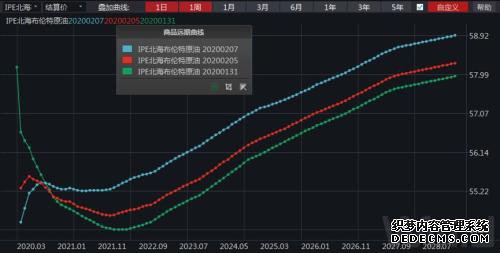

图 1 Brent期货的远期曲线结构

而本次布油远期曲线结构的改变基本以2020年9月的合约为轴,整体曲线呈现跷跷板式变动。从1月31日至2月7日的6个交易日内,Brent期货2020年9月前的合约价格大幅下跌的同时,9月后的合约价格大幅抬升。这表明市场认为中国肺炎疫情对于油市的冲击有望在9月前结束,同时OPEC+可能采取进一步的减产,中长期的供需结构有望进一步改善。

受中国肺炎疫情发酵的冲击影响,Brent原油的远期曲线结构在2月初的一周之内从深度back转成了contango。当前的原油市场矛盾不在于短期现实(库存),而在于供给和需求的期限错位。

资料来源:WIND,烈焰私服发布网,中粮期货研究院

2020-02-05《》

演化路径一:疫情可控,OPEC+维持当前产量

中国疫情在短期内被逐渐控制,需求快速恢复,市场情绪转乐观,油价近端抬升,OPEC+不采取进一步措施,布油在55美元/桶附近企稳,等待库存证实需求恢复。这种路径的关键在于中国疫情可控,没有OPEC+的配合,油市基本面的改善和油价反弹相对缓慢。

中国疫情继续扩散,需求进一步恶化,市场恐慌加剧,未来中短期需求继续下降,布油下跌至50美元/桶甚至更低,近端结构加速contango,OPEC+被迫介入继续减产,扭转供需预期。这种路径的关键在于OPEC+的态度,供给弹性更大,油市供需恢复和油价反弹的速度更快。

目前来看,笔者更倾向于第一种假设路径。随着中国肺炎疫情逐渐稳定并出现拐点,短期恐慌情绪继续缓解,布油可能在55美元/桶的位置逐步企稳,但如果没有OPEC+的供给侧配合,未来供需平衡的修复过程可能较为漫长。

一般情况下,当供给相对稳定,而全球宏观经济周期下行带来原油需求减少时,油价表现为全部合约的价格下跌。与此同时,由于近月合约价格的下跌幅度较远月合约更多,因此月差结构发生改变,由back转为contango,或者contango结构加深。

中国肺炎疫情冲击油价的同时也改变了远期曲线,短期需求和中长期供给的期限错位推动远期曲线跷跷板式变动。未来油价和远期曲线可能出现两种演化路径,分别基于中国肺炎疫情和OPEC+的反应,油市供需平衡的修复期限也有差别。

对于油价远期曲线的后续演化路径,可以从以下两种情况分别进行推演。

演化路径二:疫情扩散超预期,OPEC+进一步减产