- 烈焰私服

手游出海:烈焰网页sf都别愣着,该赚钱了

-

问题是,成熟市场哪是说进就进的?

那么,下载量的增长趋于平稳,代表着“海外市场已逐渐饱和,移动游戏出海已经进入末期阶段”了么?并不是。

所以,出海下半场,发行商都能做点啥?

前面的报告中已经指出,中国发行商以16%的用户支出比重,位列世界第三的位置;而在两年前支出占比还只是10%,在两年的时间内,收入增长了60%,整体增长看起来相当迅猛。但国内发行方在在变现方式上相对保守,主要指望用户主动内购变现;而国外的厂商会更积极地在游戏内安排广告,鼓励用户通过观看广告换取游戏内奖励。

当日本玩家玩腻了二次元游戏,开始考虑换口味的时候,最难受的其实正是日本本土的开发商。这对于中国厂商来说恰是机会。

相比较为平缓的下载量,变态烈焰sf,支出和时长都有明显的增长:支出上涨约为17%。使用时长的增长最为迅猛,超过了30%。也就是说三个维度的增长中,时长>支出>下载量。

在这样的大背景下,国内移动游戏的变现渠道依然单一化,难以应对更广泛的用户群体。在游戏出海已经进入下半场的当下,如何将之前占据的用户量转化为更实际的收益,是中国开发商更应该讨论的问题。

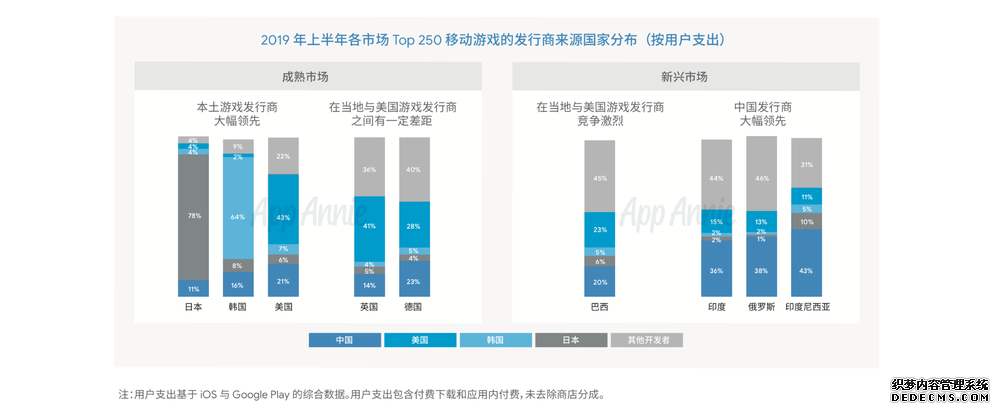

可以看到日、美、韩的发行商在自己的国家都大比例遥遥领先,英国、德国等成熟市场玩家的口味也都倾向美式游戏;而作为此前出海主要目标,中国开发者在新兴市场的市场占有率相对领先。其中在印度用户支出增长率高达110%,其次是俄罗斯的73%。

- 共2页:

- 上一页

- 1

- 2

- 下一页