- 烈焰私服

富贵鸟的股权架构之殇

-

声明:本公众号致力于好文推送(欢迎投稿),版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除!返回搜狐,查看更多

其在香港IPO发行后的股权结构如下图所示:

03

―压死富贵鸟的最后一根稻草

始于聚焦,衰于多元

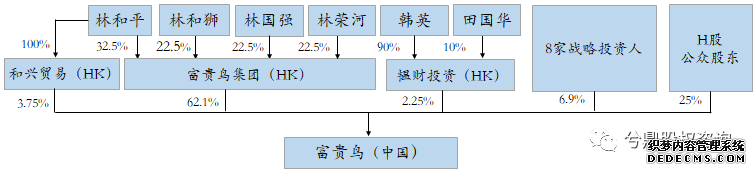

富贵鸟是一家典型的家族企业,创始为兄弟四人,其在香港上市前的股权结构如下图:

富贵鸟股权均衡设置,最大创始人股东林和平单方控制权不足

从2014年开始,电商势头崛起,传统渠道受到全面冲击。由于富贵鸟的营销模式主要是线下为主(截止2013年底,富贵鸟共有262家直营门店、3097家加盟店门店),亟待与时俱进,对产品、营销模式、经营模式等变革。然而,面对来势汹汹的互联网营销,对原有模式能驾熟就轻的管理团队会存在基因不符,转型并不顺利。从财务数据来看,富贵鸟正是从2014年开始增速放缓。当业务增速下降,公司进入发展的瓶颈期,经营和战略均面临着大的调整,原有股权结构上的共同控制会随着经营层面的调整发生微妙的失衡。

富贵鸟案例的启发

两次改弦易张的上市规划

由于富贵鸟选择的H股上市,而中国证监会对信托架构的不认可,所以,四位创始人股东对富贵鸟的股权结构中未能嵌入信托工具。2017年6月27日,富贵鸟发布公告称,创始人之一林国强已于两天前去世。由于富贵鸟集团与农业银行石狮支行的借款合同中,林国强曾签字任担保人。林国强去世后,银行提出诉讼请求,要求追究其配偶及子女作为第一顺位继承人,在继承遗产范围内承担连带清偿责任。于是林国强子女为了规避巨额债务,不得不选择放弃继承权。如果富贵鸟当初选择红筹架构,虽然上市前需要经历股权重组,但可以在英属维尔京设置信托,以信托持股,从而有效实现风险隔离。由此可见,企业家需要结合不同资本市场融资能力、未来的资本路径规划、家族财富传承及风险隔离等多个维度选择最合适的上市地和上市模式。

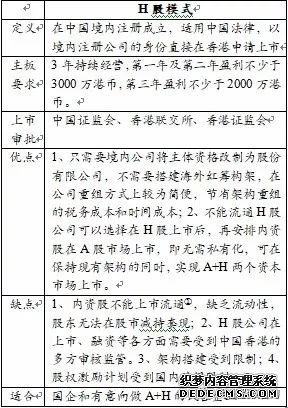

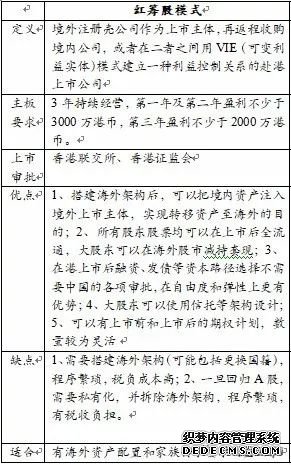

中国企业在H股上市和红筹上市有何优劣呢?见下表所示:

富贵鸟的最后哀鸣:

摇摆不定的H股全流通

- 共2页:

- 上一页

- 1

- 2

- 下一页