- 烈焰私服

富贵鸟的股权架构之殇(2)

-

创始人股东往往是公司的灵魂,即使其不再下沉至日常运营层面,也会有定海神针的魅力。但是当二代接班时,年轻一代的价值观可能与老一辈截然不同。当股权结构又是共同体时,就会出现新生代在经营上已接班,但未必接班共同体内的决策权,从而导致治理结构的扭曲。

富贵鸟H股上市的优劣

富贵鸟品牌创立于1991年,创始人为四兄弟林和平、林和狮、林国强及林荣河。巅峰时期的富贵鸟曾跻身国内第三大品牌商务休闲鞋产品制造商、第六大品牌鞋产品制造商,被誉为“县城男鞋扛把子”。2013年,富贵鸟在香港H股上市,在上市之前,富贵鸟更是经历了两位数的高速增长,从2011年至2013年,富贵鸟的归属净利润分别同比增长113.79%、27.47%和37.13%。但是上市后的富贵鸟却渐渐跌落神坛,不仅在2017年净利润逐步下滑至亏损,更是在创始人之一林国强去世后,爆出其子女放弃继承权的新闻。创业难,守业更难!总结富贵鸟的成败得失,将对家族企业的股权传承有很多借鉴意义。

富贵鸟上市模式之痛

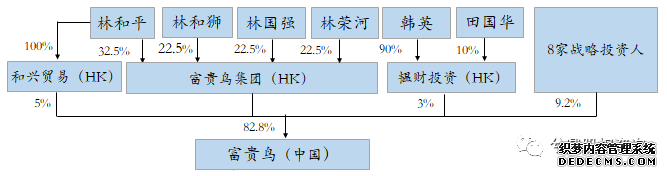

从股权架构上,富贵鸟存在如下特点,导致公司治理层面行权不畅:

但富贵鸟上市之后, 开始偏离了专注做鞋的主业。2015年4月22日,富贵鸟有限公司2014年公司债券(简称14富贵鸟)发行,总额为8亿人民币,票面利率6.3%,期限为五年。2015年10月份,富贵鸟入股叮咚钱包,股份占比高达80%。叮咚钱包运营主体是深圳中融资本投资有限公司,成立于2013年8月20日,注册资本为5000万人民币。资产端涵盖供应链金融、消费金融、汽车金融、资管产品、海外基金等。除了入股叮咚钱包,2015年初的时候,富贵鸟还与深圳中融资本(也就是叮咚钱包的主营公司)达成协议,以千万美金战略投资互联网交易平台“共赢社”。共赢社专注于为自然人提供小额借贷。公司战略上由聚焦向多元化发展,这势必会引发原有股东共同体的裂痕,如果富贵鸟业绩再没有如预期般上升,则会引发人事上的频繁调整,进而更加损害的经营。

富贵鸟再次改弦易辙除了A股上市通道拥堵的缘故,和证监会对H股的态度也有关系。2012年12月20日,考虑到A股IPO受阻及境外市场回暖,中国证监会出台新政《关于股份有限公司境外发行股票和上市申报文件及审核程序的监管指引》,降低了境内公司境外上市门槛,取消“456”条款(即净资产达到4亿元人民币;集资额不少于5000万美元;税后利润不少于6000万元人民币),简化了境外上市的申报文件和审核程序。同时,证监会对全流通表现出开放态度,,允许有意申请赴港上市的H股以“要求案例(By Request)”形式申请全流通在港上市挂牌。富贵鸟也正是在此种背景下,对自己成为H股全流通第一股的充满了期待。但这种期待却在2013年11月戛然而止,H股全流通项目申报暂停,全流通计划搁浅。最终富贵鸟以普通H股形式登陆香港主板。

富贵鸟的上市之路颇为曲折,经历了从香港上市到内地A股上市再到香港H股上市的两次转变。早在2010年,富贵鸟就开始谋划上市。2011年8月,富贵鸟总裁洪辉煌表示,“富贵鸟会在香港上市,因为在香港上市契合富贵鸟的更加集约化、专业化以及正规化的企业发展目标”。然而,当时以高达35倍市盈率登陆A股市场的九牧王(601566)动摇了富贵鸟香港上市的信心,因为同期香港服装类上市企业的估值仅为A股的50%左右。2011年年底,富贵鸟转战A股市场IPO。但自2012年年底浙江世宝(002703)登陆中小板之后,A股市场就迟迟没有新的企业能顺利通过上市审核,导致A股IPO出现堰塞湖,开闸无期,企业上市风险大增。2013年5月,富贵鸟撤回申报A股IPO材料。6月,富贵鸟再次掉头走向香港市场,并于2013年12月20日成功登陆香港主板市场。

港股上市公司富贵鸟8月26日发布公告称,公司于8月24日收到泉州中院公告及民事裁定书,裁定驳回富贵鸟股份有限公司管理人关于批准重整计划草案的申请并终止富贵鸟股份有限公司重整程序,宣告富贵鸟股份有限公司破产。

股权结构分散,四人共同控股模式存在不稳定因素

进一步分析,在富贵鸟股权架构层面,林和平仅透过一人公司和兴贸易持有富贵鸟3.75%的股权,其甚至无法根据《公司法》及《公司章程》的规定,单方要求召开临时股东大会。因此,林和平对于富贵鸟的控制和管理,必须通过富贵鸟集团实现。但从富贵鸟集团的股权结构而言,林和平仅为持股32.5%,对于富贵鸟集团,并无实际控制权。其他创始人股东均持股22.5%,存在5:5的股权均衡设置情形。在该等持股比例模式下,富贵鸟集团的内部治理和对富贵鸟的管理,至少需要三方股东达成一致意见,任何一方均无单方决定权,这时的股权控制极易进入僵局。作为富贵鸟的核心灵魂人物,林和平在富贵鸟的持股比例过少,林和平的控制权极有可能受到现有股东或者外来股东的挑战,从而导致公司经营的不稳定。后来富贵鸟发生过多次人事更迭,甚至爆出内讧,也与此股权结构有极大的关系。

富贵鸟股权结构存在的隐患

①一个原因是公司业务转型

展开全文

中国企业家的财富积累源于改革开放后中国经济的腾飞。对于如何对财富传承,中国企业家并没有太多可供参考借鉴的经验,尽管国外不乏相关案例,但毕竟与中国的国情不同、法律环境不同,无法直接拿来主义。企业家在处理离婚、传承等类似家庭问题时,主要依赖于情感或家长的个人权威来解决,不太愿意接受太多外力的帮助或参与,常言道“家丑不可外扬”。依靠个人威信来处理家族事宜毕竟存在太多的偶然性和不可复制性,而且,感情的影响总是有太多的不确定性,而富人一旦面临到夫妻反目、兄弟成仇的境地,相较普通人,处理经济纠纷,甚至升级到官司就在所难免。其实,防患于未然,增强法律意识,提前对股权架构进行安排,才是企业家平衡家庭和企业的“维稳”之道。

②一个原因是二代接班

根据富贵鸟的《公司章程》,股东大会是公司最高决策机构,股东大会作出普通决议,应当由出席股东大会的股东所持表决权的二分之一以上通过。股东大会做出特别决议,应当由出席股东大会的股东所持表决权的三分之一以上通过从股权架构分析,富贵鸟在上市后,单一最高持股股东为富贵鸟集团(持股比为62.1%)。富贵鸟集团共有四名股东,持股比例分别为32.5%:22.5%:22.5%:22.5%。由于任一股东都没有单独的决策权,从而形成了四人共同控股的模式。从富贵鸟的招股说明书,我们看到,在富贵鸟上市时,林和狮、林国强及林荣河均为非执行董事,仅提供战略性意见,并不参与公司业务营运的日常管理。只有林和平一人作为执行董事兼董事会主席,负责整体策略、规划及业务发展。四名创始人股东多年形成的默契使富贵鸟的治理结构在那时非常平稳。这个阶段也是富贵鸟发展的巅峰时期。在2014年富贵鸟上市后,先是林荣河成了执行董事,随后林和狮、林国强成为了执行董事。三名股东为何由原来的非执行董事成为执行董事,背后的原因我们无法得知。但共同控股人的内部平衡却极易因为以下两个原因被打破:

01

富贵鸟的崛起源自于林和平战略上的聚焦。1984年,富贵鸟集团的前身―石狮市旅游纪念品厂创立。这个旅游纪念品厂以4万元起家,连同既当老板又当工人的19个堂兄弟,也不过几十号人的劳动力,生产人造革的凉鞋和拖鞋,每双鞋大约卖几元钱。由于经营、管理制度不灵活,分工也不明确,在磕磕碰碰中坚持了5年,多数人对这个厂的前景不看好,纷纷退股。最终持股的只剩下以林和平为首的4个堂兄弟。1989年是富贵鸟集团发展史上一个重要的分水岭。这一年,旅游纪念品厂进行了重组,四个股东组成新的董事会,推选林和平当厂长,把公司的经营战略转向真皮休闲鞋,并开始注册“富贵鸟”商标。专心做鞋、做好鞋,让富贵鸟荣获了“中国真皮鞋王”美誉。

02

- 共2页:

- 上一页

- 1

- 2

- 下一页