- 烈焰私服

房企上市28年 百变态烈焰sf强榜占比走出“U字”曲线(2)

-

展望未来,由于中央一直强调“房住不炒”,释放房地产调控仍需从紧的信号,有业内人士预计下半年房地产市场不容乐观。鉴于当前房地产市场需求相对疲软,在“狼多肉少”的当下,房企要实现“活下去、活得好”的目标,一方面要坚持“促销售、抓回款”策略,做到活下去,另一方面,还要在保住主业的同时,加大多元化投资力度,围绕“地产类”下游行业,尤其是近些年发展较为迅猛的装修装潢、租赁等衍生行业加强投资。

而记者根据同花顺(300033)iFinD统计显示,按申万一级行业分类,截至8月6日,房地产行业共有46家A股上市公司发布了上半年业绩预告,从预告类型来看,预增、略增、扭亏、减亏等业绩预喜类公司合计23家,烈焰变态sf,预减、续亏、首亏等业绩预忧类公司合计22家,另有1家公司业绩不确定。此外,结合克而瑞发布的销售榜单也可以发现,规模房企的利润表现出“强者恒强”的特点,其中保利、绿地2019年上半年归母净利润分别预期增长59.1%和45.7%至103.5亿元和88.2亿元;金科、泰禾、蓝光的归母净利润增速也在2018年的基础上有进一步提升。此外,融创、首开、阳光城(000671)等房企2019年上半年归母净利润增速则较去年同期和全年均有一定放缓,利润增长进入平稳期。面对市场的调整下行,房企行业间竞争将进一步加剧。据统计,2019年上半年预计盈亏的基本都是200强之外规模较小的房企。从长期来看,特别是对于中小规模房企而言,未来的利润增长仍将面临较大的压力。企业要想活下去,做大做强是唯一的出路。

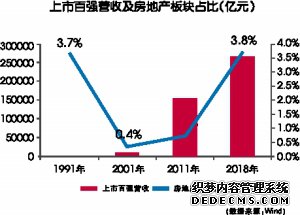

值得注意的是,由于A股在地产行业管控较严、融资一贯偏紧,房企在内地上市较难,因此不少规模房企不得不转道香港上市。如果房企在A股上市限制相对宽松的话,碧桂园、恒大等企业势必会在沪深百强中占据更多位置,房地产板块营收占比将会大幅增加,在各行业板块的排名也会有较大提升。联系百强企业中房企营收占比变化来看,在1991至2018年间,也经历了快速回落到迅速上升的U型走势,在各板块的排名也是呈现“先降后升”的趋势,在1991年、2005年、2011年、2018年,房地产板块排名由第10位降至20位、再升至15位、再升至第8位。

A股百强房企数量不及28年前

克而瑞地产分析员汪维文认为,出现这一现象的原因主要是由于房地产板块相关企业在A股入市较早,1991年有144家企业入市,其中有10家房企,这一比重明显高于2018年3663家上市企业中的130家房企。后期其他板块企业大规模入场A股,房地产板块的百强营收占比被大规模稀释。最突出的当属2005年,房地产板块营收占比仅有1.2%。在1999至2011年间,房地产板块营收占比长时间延续在2%以下。直到2011年之后,房地产板块又迎来蓬勃发展,尤其是2018年,百强房企中房地产板块营收占比升至3.8%,较1991年营收占比微增0.1个百分点。究其原因,一方面是2011年以来商品房销售金额的逐年攀升,另一方面则是由于行业集中度的不断提高,使得万科、保利等房地产头部企业营收大幅攀升。

融资渠道收窄多元化投资成出路

――同策研究院研究员陈朦朦

――中原地产首席分析师张大伟

――光大证券(601788)首席固定收益分析师张旭

房地产长效管理机制已在租售并举、房住不炒等环节快速落地,预计2019年后续将有更多制度性政策发布。整体来看,建立房地产平稳健康发展长效机制,关键要处理好住房消费和投资、房地产和经济增长的协调关系,降低房地产的投资属性,回归居住属性。

近日,时代中国控股有限公司发布公告,披露截至2019年6月30日止6个月的中期业绩公告。报告期内,时代中国合同销售为312.3亿元,相比2018年同期增幅为20.1%;期间营业额为15942.5百万元,相比2018年同期增幅为52.2%;利润为1699.9百万元,同比增幅为49.7%;本公司拥有人应占利润为1593.9百万元,相比2018年同期增幅为34.6%;公司拥有人应占核心净利润为1701.1百万元,相比2018年同期增幅为43.8%;毛利率及本公司拥有人应占核心净利率分别为32.5%及10.7%;于2019年6月30日,现金及银行结余为257.8亿元。

目前房企融资情况有所复苏,但只是阶段性回暖,融资渠道管控或将进一步加强。事实上,从7月来看,无论是针对融资来源渠道还是融资款项去向,房企融资监管已经发力:信托融资收紧、银行信贷放缓……预计到2019年下半年,房企融资规模或将受限,高资质大型房企将在激烈竞争的融资环境中,凭借自身资本实力、风险管控水平、资产管理水平更好地生存。

去年四季度以来,房地产境外融资发行规模攀升。而今年二季度,监管机构进一步加强信托领域投向房地产项目的政策约束,房地产的融资环境不容乐观,行业竞争也越来越激烈。房企仍需加速销售回款,理性投资,谨慎介入高价地块。同时,应把握机遇并购那些具有发展潜力的中小企业及其优质项目,同时从提升产品品质入手,更好地满足居民的自住需求。另一方面,企业之间的兼并整合,将有利于整个行业的结构优化和市场化进程。

嘘唏

中期报

在A股市场开启的次年,1991年万科A挂牌深交所,成为中国首家上市的房地产公司,也树立了房地产企业走向规范化管理的标杆。在之后的28余年时间里,中国房地产行业的发展进入快速发展期,规模蒸蒸日上。不过,房地产板块的表现并非一帆风顺。根据克而瑞统计显示,1991年有7家房企营收名列百强,而到了2001年,随着银行、交通运输、通信等板块企业的快速发展,大部分房企被挤出百强,仅剩下万科一家房企,并且营收排名由1991年的26位降至50位,这一时期的房地产板块是相对冷清的,并且这一局面一直延续10多年。2011年,百强房企中除了万科依然坚守在50位,仅增加了一家保利地产(600048),以470亿元的营收居于百强企业第70位。

业界声音

据悉,即便是在经营规模和盈利能力较强的上市企业中,房地产行业的集中度也越来越高。而那些处于后端的中小规模房企营收占比越来越少,以1992年上市的绿景控股(000502)为例,其1991年营收(根据招股说明书披露)为0.67亿元,在百强企业中排在90位。而其2018营收额仅0.17亿元,仅为1991年营收的1/4,在房企中处于垫底位置,更谈不上入百强之列了。而在1991年进入百强之列的7家房企除了万科外,其余6家如今均寂寂无名,无缘上榜百强房企。

析因

“房地产企业入市较早,在1997年以前房地产营收占比多在4%以上,仅次于建筑材料板块。但自1998年之后,受实体经济迅猛发展等因素影响,房地产板块的发展速度一度落后。”克而瑞地产研究员马千里告诉记者,尤其是2005年房地产板块的营收仅有684亿元,仅占全行业的1.1%,远远落后于建筑材料、轻工制造、电子、计算器、机械设备、纺织、汽车、电气设备和生物医药等板块,位居第19位。

2019年7月,同策研究院监测的40家典型上市房企完成融资金额折合人民币共计897.07亿元,环比上升46.68%。据悉,该月除了其他债权融资环比下滑,信托贷款、境内银行贷款融资额度均大幅增加。7月,信托贷款融资总额位居第二,监测房企共发生了17笔信托贷款融资,融资总额180.37亿元,环比6月的107.32亿元增加68.07%。境内银行贷款融资额度128.16亿元,环比6月的87.98亿元增加45.66%。其他债权融资总额115.08亿元,较6月129.71亿元下跌11.28%。

马千里还表示,直到2014年受经济下行影响,为稳经济增长、重启“去库存”,实行较为宽松的刺激政策以后,房地产板块营收占比才重回4%以上,房地产板块营收占比开启新一轮的快速增长。值得注意的是,自2016年下半年、2017年多城又重启“四限”,中央开启长效调控之后,2017年、2018年房地产板块营收增速再度低于全行业,营收占比较2016年有所回落。就地产板块企业营收集中度来看,可以看到近30年来头部企业集中度迅速攀升,在2001年,排名前10%的企业,其营收集中度为37%。而到了2018年,这一比例则骤然上升至67%。

自首个上市房企万科挂牌A股以来,已过了近三十年,这些年间,房地产规模发生了翻天覆地的变化,房地产上市企业也由8家增至130家,数量大幅增长。

房地产企业迎来飞速发展是在2011年之后,2018年百强企业中房地产(000736)企业数量增至5家,并且上市仅4年的绿地控股(600606)以3484亿元的营收居于TOP100中第17位,超过一直以来的霸主万科。并且保利地产也延续着较快的发展速度,在全国多地生根发芽,其2018年营收排在百强企业中第34位。此外,招商蛇口和华夏幸福(600340)也位列百强企业榜,分别位列第73位和77位。整体上看,虽然2018年百强企业中房企数量不及1991年,但大部分企业排名较1991年有所提升,标杆房企质量大幅提升。

- 共2页:

- 上一页

- 1

- 2

- 下一页