- 烈焰私服

美债收益率曲线倒挂对于衰退与资产价格的指向意义(3)

-

次贷危机期间,2007年10月9日,道琼斯指数达到14164.53 点后开始下跌;2009 年3 月9 日,道琼斯指数达到6547.05 的底部,然后开始上涨。与2007 年10 月的高点相比,到2009 年3月的低点,道琼斯指数下跌了53.8%。也就是说在整个倒挂期间,股市整体上是上涨的;

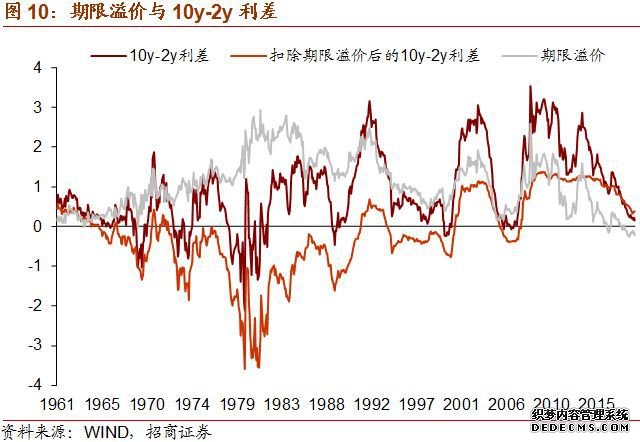

期限溢价的含义是到期日越长,面临的市场利率等不确定性越大,变态烈焰传奇私服,溢价是为了弥补这个风险所给予的补偿。负的期限溢价则表明投资者认为持有长债的确定性高于持有短债,

早在2018年12月4日,美国3年期、5年期国债收益率就出现了倒挂,利差降至-3BP,同时2年期、10年期美国债期限利差大幅压缩至11BP,为十年来最低的水平,距离倒挂也仅一步之遥,在当时即引发了广泛关注。当时美债期限利差的持续压缩体现的是全球流动性收紧的程度加剧。而从过去看,收益率曲线的平坦化很难止于这一阶段,在3年期、5年期收益率倒挂后,2年期、10年期收益率均出现了倒挂。

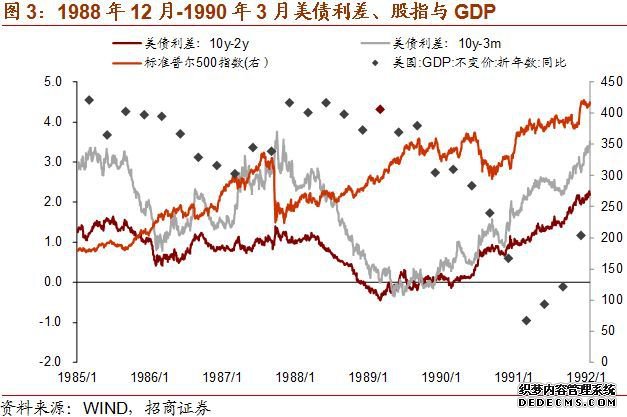

1988.12 CRB综合指数为284.4,倒挂结束时下跌至271.3;

互联网危机期间,道琼斯指数的高点出现在2000年1月14日(11722.98),2002年10月9日,触及阶段性底部7286.27点,与最高点相比下跌37.8%。也就是说在整个倒挂期间,股市整体上是下跌的;

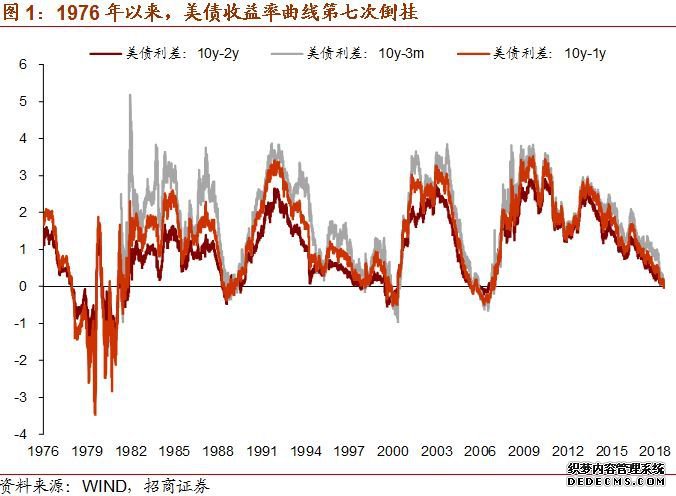

由于历史上美债收益率曲线的倒挂无一不对应着一场经济衰退或美国乃至全球范围内的危机,美国长短端国债收益率之差早已成为影响市场对衰退、危机预期和市场情绪的非常重要的信号。上一次收益率曲线倒挂后即发生了2008年全球金融危机。

1978年8月-1980年5月美股上涨,1980年9月-1982年7月美股下跌;

倒挂期间中国股市表现较好,债市表现分化,而这与两个时期不同的通胀背景有关。总体看国内市场仍然受国内基本面主导,只有当美国经济下滑确实对国内经济造成显著影响时,外部因素对中国股市的影响才会转向负面。

因此,中美基本面目前的组合短期应利好国内股市,中期要看美国经济下滑对中国的实际拖累,我们认为这一次美国经济下滑会比较温和,因此预计难以出现像互联网危机和次贷危机的情景。

2005.12.27CRB综合指数为302.8,倒挂结束时上涨至413.6。

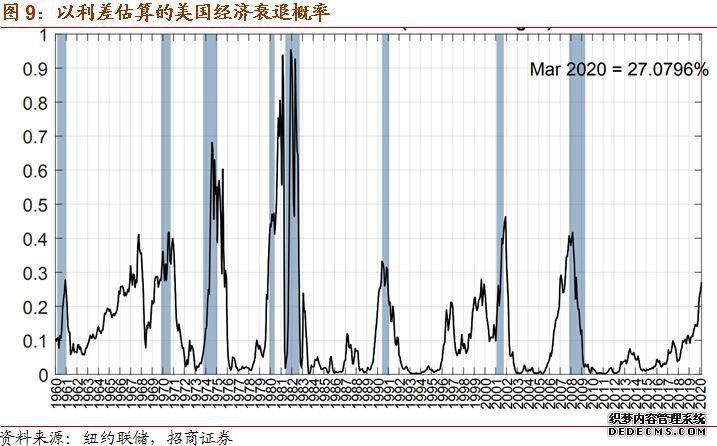

根据纽约联储依据美债10y-3m利差所做的估算,近期美国经济衰退的预估概率迅速上升,截至4月2日的数据,美国2020年3月发生经济衰退的概率为27.1%,而回顾历史,该模型的预估值达到这一水平的时期,美国基本都发生了衰退。

1998.5.26美债收益率为5.59%,倒挂结束时小幅下降至1998.7.27的5.47%;

基于10y-3M利差预测危机的良好历史表现和期限溢价的变化看,一方面利差倒挂仍然十分值得关注,并且应进一步结合股指、美国商务部的经济领先指标、Stock and Watson经济领先指标等对衰退有预测作用的指标和经济基本面的指标进行判断;另一方面,过去的衰退、危机通常发生在利差持续倒挂较长时间之后,以2008年金融危机为例,2006年1月利差出现倒挂,2006年7月利差开始持续倒挂,2007年8月金融危机才出现较为明显的迹象,而考虑到期限利差的显著下降,更具指向意义的信号需要利差倒挂达到较过去更深的程度。目前无论是10y-3m利差还是10y-2y利差都未进入持续倒挂阶段,10y-3m利差在降至-5BP后目前已回升到9BP,因此目前的信号仍不足以说明前方必然出现衰退,即使未来形势恶化,我们距离衰退也至少有一年的距离。

1998.5.26 CRB综合指数为275,倒挂结束时小幅下跌至267;

4、国外投资者将美债作为国际储备的买入,以及欧日宽松货币政策带来的流动性溢出加大了对长期美债的需求,从而压低了长期美债的收益率。

对于观察货币政策而言,曲线倒挂源于短期利率上行速度太快,长端利率的调整早于、快于短端利率,因此美联储加息周期中的最后一次加息往往出现在倒挂的中期:几个结束加息的时点为1989年5月、1995年2月、2000年5月、2006年6月。

1978.8.18美债收益率为8.46%,倒挂结束时上升到1980.5.1的10.57%;

1988.12.13美债收益率为 9.15%,小幅上行后开启下行,倒挂结束时达到1990.3.29 的8.60%;

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、林澍、高明、张秋雨

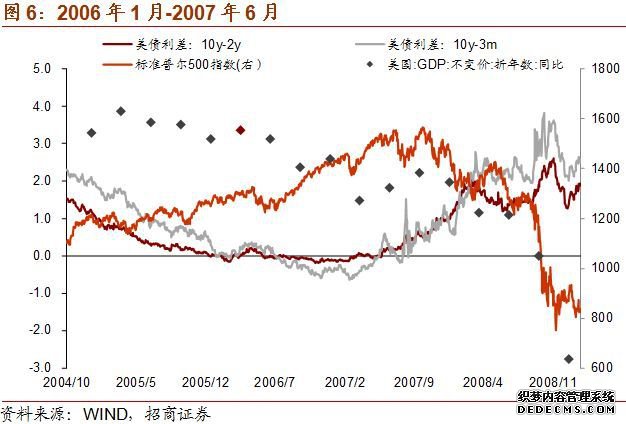

2006年1月-2007年8月,A股持续上涨,与美股表现一致。美涨债跌。(2006.1-2007.8)。从经济指标看,2006年一季度至2007年三季度,我国GDP同比增速分别为12.5%、13.7%、12.2%、12.5%、13.8%、15%、14.3%,较前期更为强劲,PPI从3.1%下至2.6%以上,CPI从1.6%大幅上升至6.5%,强劲的增长对股市构成支撑,但通胀的上升抑制了债市表现。

2、潜在增长水平难以提升,长期GDP增长预期持续较低:技术进步停滞、人口老龄化、债务负担等因素对其构成压制。

2000年2月-2000年12月,我国股债双涨,A股震荡上涨,与美股走势有所分化。从经济指标看,2000年四个季度我国GDP同比增速分别为8.7%、9.1%、8.8%、7.5%,前三个季度表现明显好于1999年,直到四季度才明显回落;PPI从0上升至3%以上,CPI从-0.2%回升至1.5%。经济总体处于一个复苏阶段,通胀水平较为温和。

(2)倒挂期间美股表现不一

核心观点:

1976年以来,以10y-2y(10y-3m)利差衡量,美债收益率曲线出现倒挂的时期主要有六个,而每个时期几乎都伴随着危机,这六个时期分别为:1978年8月-1980年5月、1980年9月-1982年7月(1982.2)、1988年12月-1990年3月(1989.3-1989.12)、1998年5月-7月(1998.9-1998.10)、2000年2月-2000年12月(2000.4-2001.2)、2005年12月-2007年6月(2006.1-2007.8),相应的,这期间分别发生了78年石油危机、美国90/91危机、94年的墨西哥危机、97年亚洲金融危机、2000年科网泡沫、2007年金融危机。

2000.2.2 CRB综合指数为222,倒挂结束时基本持平在224水平;

根据学者的研究,10y-3m利差在预测2-6个季度的经济衰退上显著超出其他金融市场和经济指标,且相比其他期限而言,10y-3m利差的预测效果最好。

海外流动性边际宽松、外资流入同样短期利好国内债市,但还需考虑实体融资需求的上升和政策的对冲等因素。中期看,如果经济和通胀上升,十年期国债收益率将大体震荡上行。

基于10y-3M利差预测危机的良好历史表现和期限溢价的变化看,一方面利差倒挂这一信号仍然十分值得关注,并且应进一步结合股指、美国商务部的经济领先指标等对衰退有预测作用的指标和经济基本面的指标进行判断;另一方面,过去的衰退、危机通常发生在利差持续倒挂较长时间之后,而考虑到期限利差的显著下降,更具指向意义的信号还需要利差倒挂达到较过去更深的程度。目前无论是10y-3m利差还是10y-2y利差都未进入持续倒挂阶段,10y-3m利差在降至-5BP后目前已回升到9BP,因此目前的信号仍不足以说明前方必然出现衰退,即使未来形势恶化,我们距离衰退也至少有一年的距离。

同时,收益率曲线的倒挂本身还存在着一些自我实现式的影响:曲线本身可能也会通过对银行的压力而造成对经济的负面影响:长短期美债收益率差的收紧会压缩银行的净息差,对于银行的存贷业务而言,短期存款的利率高于贷款利率,银行盈利能力受到威胁,放贷意愿也受到限制。因而,短端利率抬升既会使曲线平坦,也会对短期的经济增长产生负面影响。

美股调整表面上与利率曲线倒挂有关,本质上是与美国经济基本面明显恶化有关。例如1995-1998年,美国经济增长没有出现显著、持续的恶化,美股也未明显调整。其他时期中,以标普500指数衡量,美股分别于1990年6月,2000年3月,2007年10月见顶,分别滞后于曲线倒挂的时点13个月、1个月、16个月。

在90/91危机期间,美国股市的大幅下跌发生在1990年7月至1990年10月,1990年7月16日道琼斯指数高点2999.75,低点1990年10月11日2365.10,下跌21.2%。也就是说在整个倒挂期间,股市整体上是上涨的;

- 共3页:

- 上一页

- 1

- 2

- 3

- 下一页