- 烈焰私服

美债收益率曲线倒挂对于衰退与资产价格的指向意义

-

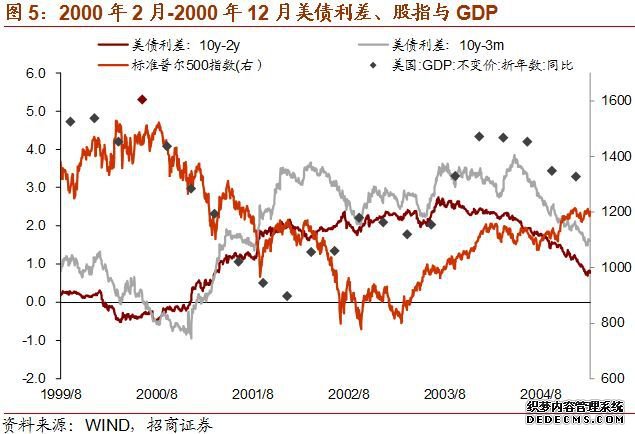

2000.2.2美债收益率为6.6%,倒挂结束时下行至2000.12.28的5.13% ;

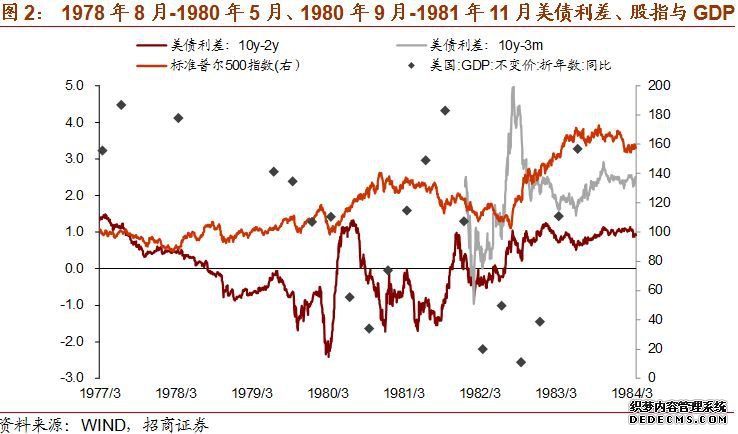

但历史表明倒挂不必然意味着美国经济进入衰退。例如1994-1998年间,美国经济仅在1994Q1-1996Q1出现了下滑,此后回暖,亚洲金融危机期间美国经济增长仅出现两个季度的下滑,显示短期而非持续性的倒挂影响不大;其他时期中,美国经济增速分别于1978年12月(四季度)、1981年9月(三季度)、1989年3月(一季度)、2000年6月(二季度)、2006年3月见顶(一季度),多数时期略晚于倒挂的时点3-4个月。

1980.9 美债收益率为11.37%,倒挂结束时上升至1982.7.16的13.7%;

一、 美债收益率曲线倒挂的历史回顾

总体而言,在这两个时期,虽然美国经济出现了下行,但都未对国内的经济基本面产生明显负面影响,国内增长较为强劲,支撑了股市表现,但2006-2007年国内通胀高企打压了债市表现。此外,值得关注的是,2000-2001年A股、美股走势有所分化,而2006-2007年两个市场走势较为一致。

对于资产价格,在历史上的倒挂时期中,美国经济增速见顶在多数时期略晚于出现倒挂的时点3-4个月。美国股指的大幅下跌均发生在实际经济增速快速下降的时候,美国国债收益率的确定性下行大概率需要等到货币政策确实转向放松。商品价格的表现和新兴经济体的表现更加相关。

近年来,收益率曲线扁平化一直是债市的话题中心,同时长期的扁平化使得利差作为传统指标的意义可能受到一些影响。收益率曲线的倒挂究竟是“这次不一样”还是“每次都一样”,是资本市场难以回避的问题。

3、意义与影响

曲线倒挂源于短期利率相对长端的上行速度太快,长端利率的调整早于、快于短端利率,因此美联储加息周期中的最后一次加息往往出现在倒挂的中期:从1982年美联储转为利率调控开始,几个结束加息的时点为1989年5月最后一次加息、6月转向降息(早于10y、3m倒挂,但在10y、2y持续倒挂之后)、1995年2月(无倒挂)、2000年5月最后一次加息并转向降息(在10y、3m首次倒挂和10y、2y持续倒挂之后)、2006年6月最后一次加息、2007年9月转向降息(在10y、3m和10y、2y倒挂之后)。

美国收益率曲线长短端利差对于衰退的领先性来自哪里?利差的领先性来源于以一个对基本面较为灵敏的市场化指标(长端利率),减去一个对政策有粘性的指标(短期利率),而政策调整本身将滞后于基本面,从而放大了两者的差异和变化。它主要反映了两个分歧,一是短期经济基本面与更长期经济预期的分歧,二是市场对长期经济增长、通胀的看法与美联储短期政策的分歧,也可能意味着美联储政策有待修正:它可能意味着美联储未关注到的经济基本面和通胀的疲弱,或者美联储采取了相对中性利率过于紧张的政策。由此来看,这一利差本身就带有预测经济拐点的特性,不论是否倒挂,利差的快速下行都值得我们关注。

海外流动性边际宽松、外资流入同样短期利好国内债市,但还需考虑实体融资需求的上升和政策的对冲等因素。中期看,如果经济和通胀上升,十年期国债收益率将大体震荡上行。

(4)两次倒挂期间中国股债表现。

2005.12.27美债收益率为4.3%,此后震荡上行,倒挂结束时达到2007.6.5的4.98% 。

1、经济增长与货币政策

因此,中美基本面目前的组合短期应利好国内股市,中期要看美国经济下滑对中国的实际拖累,我们认为这一次美国经济下滑会比较温和,因此预计难以出现像互联网危机和次贷危机的情景。

(3)大宗商品价格

其原因可能来自于以下四个方面:

倒挂期间中国股市表现较好,债市表现分化,而这与两个时期不同的通胀背景有关。总体看国内市场仍然受国内基本面主导,只有当美国经济下滑确实对国内经济造成显著影响时,外部因素对中国股市的影响才会转向负面。

由于纽约联储对期限溢价的估算限于1-10年,在此我们仍以10y-2y利差来观察。2019年3月,10y-2y利差平均水平为14.6BP,而修正了期限溢价的影响后,10y-2y利差为36.7BP;截至4月4日,10y-2y利差为19BP,修正后的10y-2y利差38.4BP,换言之,期限溢价大约有20个BP左右的影响。而反观过去,由于更高的期限溢价,修正后的10y-2y实际上比未修正的水平出现了更深程度的倒挂。根据纽约联储的估算,41.6BP,-22BP,那么当前的倒挂程度要比2006-2007年深60BP,理论上两者反映的信息才相一致。

二、 倒挂&衰退,这次一样吗?

(1)10年期美债收益率

以下为正文内容:

今年3月22日,在超预期低迷的欧美制造业PMI公布之后,美国10年国债收益率由前一日的2.54%下行10BP至2.44%,与1年国债收益率、3个月国债收益率均出现倒挂,利差分别降至-1BP、-2BP,不过10y-2y 利差仍然维持在13BP,并未突破12月的最低水平。

3、美联储的QE政策大量买入长债而非短债;

本文将对美债收益率曲线倒挂的历史、背景、意义,和在此期间的资产价格表现进行回溯,并分析和展望这一因素对我国资本市场的影响。

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

对于资产价格,在历史上的倒挂时期中,美国经济增速见顶在多数时期略晚于出现倒挂的时点3-4个月。美国股指的大幅下跌均发生在实际经济增速快速下降的时候,美国国债收益率的确定性下行大概率需要等到货币政策确实转向放松。商品价格的表现和新兴经济体的表现更加相关。

倒挂期间大宗商品(以CRB现货综合指数衡量)表现不一。

总结

1、持续的低通胀预期:尽管经历了较长时间的经济复苏,但从市场指标和调查情况看,美国的通胀预期未明显提升。

历史不一定会简单重复,与过去相比,一些背景因素的变化构成了“这次不一样”的潜在可能。一个重要变化是更低的期限溢价。

2、倒挂期间的资产价格表现回顾

- 共3页:

- 上一页

- 1

- 2

- 3

- 下一页