- 烈焰私服

中信建投证券:美联储降息烈焰传奇网页sf意图烈焰私服发布网 但无法平息危机担忧

-

美联储持续宽松可期,不改A股运行方向

美国自1998年以来,有8次非常规会议降息,过去7次分别发生在998年、2001年和2008年。在外生冲击带来的波动中,美联储降息效果立竿见影。但在内生矛盾爆发的2008年,美联储多次紧急降息并不能阻止危机蔓延。参考以往经验,美联储紧急降息后,在当月常规会议上也大概率降息:

2001年1月3日,美联储在互联网泡沫破灭后,采用非会议紧急降息的方式重启降息。市场虽然对降息早有预期,但其操作方式与单次降息50个基点,还是让市场大吃一惊,市场也将此解读为美联储为继续保持美国长期强劲增长释放强力信号。2001年“911”事件后,美股被迫闭市。在9月17日重新开盘后,美联储和欧央行分别紧急降息50个基点稳定市场信息,道琼斯指数当日仍然下跌7.1%,随后美联储在10月FOMC会议上再次宣布降息50个基点。

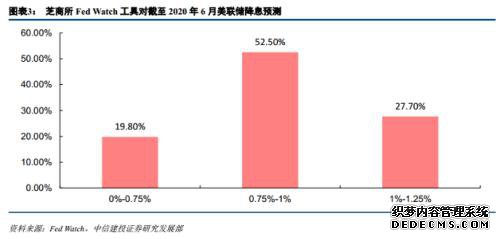

市场预期3月FOMC会议继续降息。美联储在一份声明中表示:“冠状病毒对经济活动构成了不断演变的风险。鉴于这些风险,为了支持实现就业最大化和价格稳定目标,联邦公开市场委员会(FOMC)今天决定下调联邦基金利率的目标区间。”。市场降息仍预期3月中FOMC会议继续降息。在鲍威尔发表讲话之后,从市场反映来看,市场对于美联储今年上半年再次降息的预期为72.3%。

但我们需要清醒地意识到,即使美联储降息短期能稳定市场,在中期仍如饮鸩止渴。货币政策宽松,无风险利率下行,推升估值但也加大市场波动,不稳定性在累积。在无风险利率下行的状态下,市场估值不断被推高。最近20年,第一次美债收益率显著下行源于2000年的互联网泡沫破灭和降息(联邦基金目标利率从2000年5月6.5%下调至2003年6月1%);第二次源于2007年的次贷危机和降息(联邦基金目标利率从2006年6月5.25%下调至2008年12月0.5%);本轮源于2018年降息(联邦基金目标利率从2018年12月2.5%下调至2019年10月1.75%)和市场对于经济前景的担忧。但由无风险利率下行推升估值的做法,背后隐含的是系统不稳定性增加。在标普指数再创新高之际,标普500 VIX指数中枢仍系统性地上行到14以上,且波动明显加剧。

外生冲击引发的大幅调整,紧急降息后市场大幅反弹,而对于内部矛盾爆发引发的调整,紧急降息后并不能阻止危机蔓延。我们梳理美股历史上历次过去6个交易日内跌幅在10%以上的情形、及其后续一段时间的表现。我们发现,单纯从对历史规律的统计上看,除了1987年和2008年之外,市场在急跌后往往能实现部分正收益。此外,从历史经验来看,美股市场大幅回调期间,通常都伴随着全球范围内风险偏好的急剧恶化。在1998年、2001年与2008年三次周度大跌中,美联储均采取紧急降息的措施应对,我们在下图中用红框标出。从后续市场表现看,若是外生冲击导致,如1998年和2001年,美股在大幅调整后1个月、3个月和6个月均能实现大幅反弹。但如果是内生矛盾所致,如2008年,即使美联储多次紧急降息,市场在周度大幅调整后仍会持续下跌。

本次国内在疫情防控方面强于海外,3月后也陆续进入复工潮,此前上行趋势被2月底的海外冲击阶段走弱,但一旦美国股市企稳A股将迎来更显著的上行趋势修复,预计昨日美股走势为短期技术波动,A股开盘顺势低开将提供最理想加仓时点,建议主板、创业板今日开盘后重回高仓位做多。行业推荐方面两条主线,科技成长与疫情后复工,建议重点关注TMT与地产板块。

美联储紧急降息,市场企稳在即重回看多

三、投资策略:国内通胀再现,复工主线持续加强

最近20多年来,只有在98年长期资本管理公司破产、01年网络股泡沫破灭、07年次贷危机这次金融体系动荡时,美联储才在会议之外降过息。当前金融市场虽有调整,可能存在局部流动性问题,但整体情况仍远好于历史情况。美联储在市场已经预期3月会议上降息50BP的情况下紧急降息,本意是不想落后于市场,希望烈焰私服发布网,但似乎让市场更加担忧危机的隐患。

海外市场大幅波动冲击了A股,但并未改变中国市场运行的方向。随着复工持续推进,逆周期政策的持续加强,货币政策宽松,宏观政策环境有利于市场恢复。现阶段需要密切关注海外疫情的发展产生的冲击。我们对行业配置主线进行调整:第一,复工推进和逆周期调节中,内存、造纸、水泥、化工等行业提价,估值水平合理,我们建议优先关注。第二,疫情期间需求被压缩的地产、汽车、家电等耐用消费行业将重新反弹,需要加配。第三,产业景气上行、流动性政策支撑的科技板块,在市场回调至合理区间后,可以再次加仓,这也是全年资本市场的主线。

过去2周全球股市在新冠疫情在中国以外地区二次爆发的事件中出现紧急规避动作,累计跌幅较为显著。本次紧急降息事件事发突然,在3月常规议息时间前两周即提前降息,我们认为本质目标是降低短期市场趋势下行的恐慌情绪。从历史统计来看,历史上前五次PHEIC事件及SARS期间全球股市调整幅度都不及本次新冠,市场短期情绪有进入到趋势性下行的危险中,从而间接影响美国及全球财富及后续消费经济,为避免1931-1935年的大萧条模式,本次紧急降息目标明确指向美股。

- 共2页:

- 上一页

- 1

- 2

- 下一页