- 烈焰私服

中信建投证券:美联储降息烈焰传奇网页sf意图烈焰私服发布网 但无法平息危机担忧(2)

-

目前美国10年期国债收益率已经在1.006%,后续下行空间已经越来越少。虽然因疫情冲击,国内利率大幅下行,中美利差仍处相对高位,无论是相对还是绝对水平仍有空间。中美利差维持高水平,此次美联储降息将为国内货币政策打开操作空间。

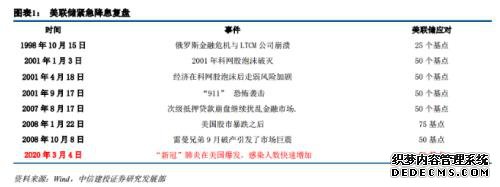

2007年8月10日,次级抵押贷款崩盘继续扰乱金融市场,美联储召开紧急会议宣布向市场注入240亿美元流动性,同时紧急降息50个基点,但效果有限。2008年1月,美股在三周内暴跌10%。2008年1月,美联储紧急降息75个基点,,随后又在1月FOMC会议宣布降息50个基点。2008年9月,雷曼兄弟破产,衰退迹象出现引发市场担忧,美联储紧急降息50个基点。

一、美联储历次紧急降息复盘

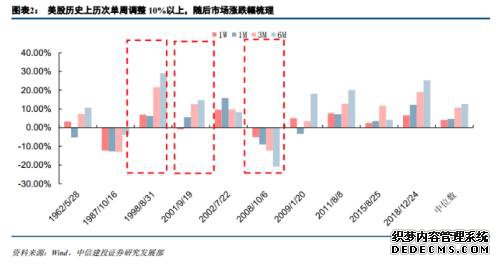

二、进一步降息可期,美股不稳定性在累积

中信建投证券宏观固收、策略、金融工程与大类资产配置团队带来最新解读:

美联储的举措似乎未让市场信服。目前市场对4月继续降息25BP的概率预期为50%,对今年末联邦基金利率的预期在再降25到50BP之间。美联储降息后,10年期美债利率跌破1%,美元指数继续走弱,但美股在快速上涨后,反而持续走弱。这反映出市场的担忧――如果疫情未在美国全面爆发,美联储似乎无需当前的紧急降息。如果疫情大规模扩散,以当前美联储的政策空间似乎又难以阻止经济恶化。

美联储在北京时间3月3日晚宣布降息50BP。此前在G7央行行长与财政部长承诺采取措施支持经济。美联储表示虽然美国经济基本面依然强劲,但新冠疫情对于经济活动的影响不断演变,已对经济展望造成了实质性冲击。在这种风险下,美联储在议息会议以外突然宣布降息。鲍威尔表示尽管降息无法降低感染率或修复供应链,但认为降息仍对经济有意义。他还表示对当前状态满意,但准备好使用工具,暗示若情况恶化可能继续降息。

我们认为鉴于美国目前检测新冠病毒的人数有限,疫情在美国的流行可能尚未完全暴露。即便短期公布病例数增长缓慢,但疫情扩散风险仍不能排除,而在经济周期的末端,其变化也将更大程度的影响美国的经济前景。因此在这种背景下,即便美联储降息也无法使市场规避极端风险。因此,在这种背景下,我们建议短期内对于海外市场的变化仍然保持谨慎,等待测试人数、确诊人数的进一步变化。

1998年8月,俄罗斯主权债务违约冲击,美股波动剧烈,道琼斯指数三天内大幅下跌11.5%。自1998年9月起,美联储连续三次降息75个基点,其中第二次降息为非FOMC会议紧急降息,当时降息25个基点。市场在三次降息后成功反弹,美联储随后在1999年6月重新加息。市场批评美联储过度降息,推升了后来的互联网泡沫。

点评

- 共2页:

- 上一页

- 1

- 2

- 下一页