- 烈焰私服

云集半年市值蒸发2/3:会员制电商到底是“行业变革”还是烈焰sf?

-

但和依靠下沉市场崛起的拼多多相比来说,云集的发展因会员制电商模式走得比较坎坷。

对于云集来说,这条路的难点在于需要承担大量且细致的运营工作,因为在激烈的竞争环境中,想依靠会员费用变现绝非易事。

2、业务数据

所以云集最重要的价值在于――赋能微商。其通过微信的社交体系,把众多微商作为节点串联起来,自身则将上游供应商、下游物流整合,整体输出给小商家,最大化的突出微商的社交优势。

此外值得注意的是,得益于会员传导机制,云集实现了会员的裂变式增长,在成立后的2016~2018年,会员人数分别为90万、290万、2320万。此外,急速膨胀总会伴随隐患。云集在2017年被杭州市监局认定为传销行为,罚款958万元人民币,同时云集微信公众号、服务号则被微信官方永久封停。

2、会员模式

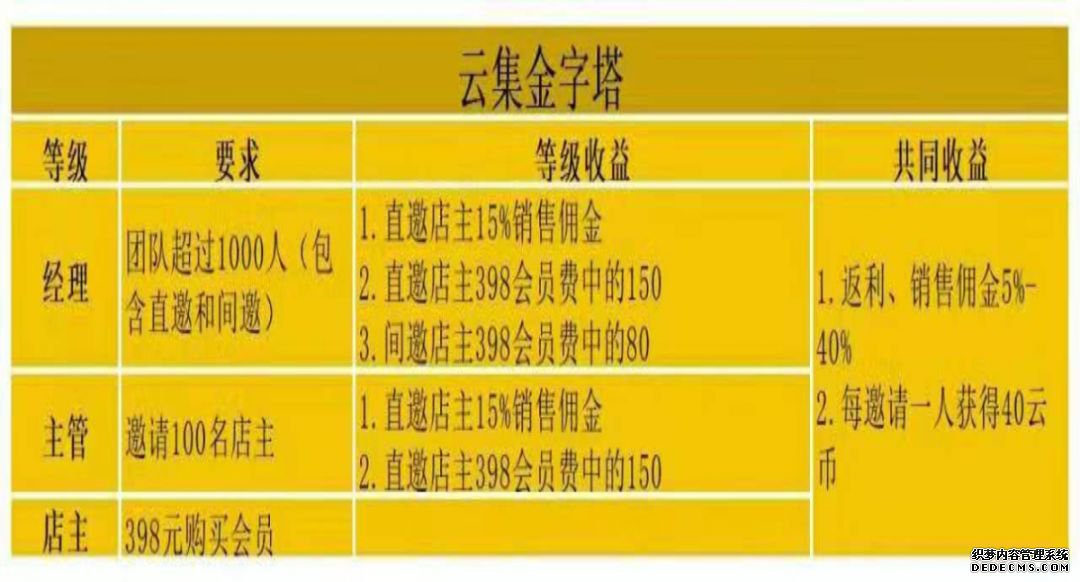

云集的会员制度,简单地说和我们印象中的直销体系是几乎一样的。值得注意的是,云集拥有一套完整的激励体系和晋升制度,从而最大化的激发会员的能动性。与此类似便是如安利、完美的“金字塔模式”。

所以,云集接下来的每一步路亦都是在两面之间抉择。通过以上,也不难看出其股价一路新低的根本原因了。

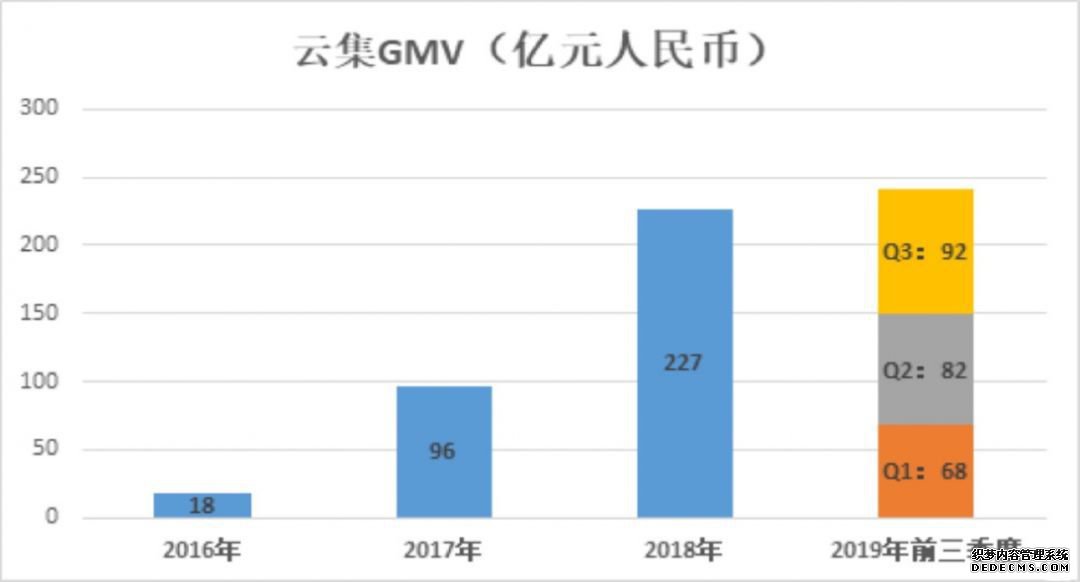

而今年的前三季度,云集的累计GMV超242亿元人民币。而四季度由于是电商的销售旺季,所以可以预计平台四季度 GMV会比三季度更亮眼。

初衷是好的,但实际执行来说,总会出现一些变异。会员电商的分销模式很类似传销,有极大的政策风险。而同时拥有分销能力及意愿的小商家端很有限,当平台对这部人的渗透达到一定程度后,平台的裂变增长能力将触达天花板,届时行业的竞争又将回归中后端供应链及服务能力。

近日,云集发布了第三季度财报,其总营收为27.731亿元,同比下滑10%,环比下滑9.5%。报告期内净亏损为5130万元。公司可以说是自2015年成立以来一直处于亏损状态,而且没有多大改善。

本文首发于微信公众号:每日财报。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

1、S2b2c模式

联系我们

对于云集来说,一切难题如何解决还有待时间的检验。

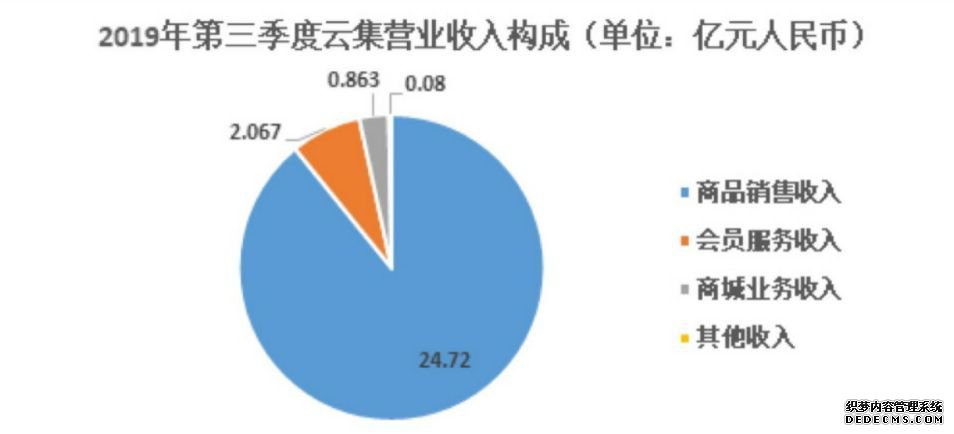

②会员费用收入。三季度,云集会员费用收入为2.07亿元,同比增长16.3%,环比下滑22.7%,占总营收的百分比为7.5%。值得注意的是,云集平台交易额绝大多数都是由会员贡献。所以不难发现问题,平台会员数量增速以及会员消费能力将直接影响云集未来增长走向。

与财报表现同步的是,云集的股价也是一泻千里。《每日财报》注意到,今年5月,云集美股上市,股价曾经最高达到11美元每股,而现在,其股价截至12月11日收盘已经跌至5.36美元每股,总市值相应的从巅峰时期的30亿美元跌落到如今的11.5亿美元,蒸发幅度近三分之二。

《每日财报》认为,如果用一句话总结云集的商业模式,大概是:架构在S2b2c模式下,以会员制度为外衣,配合社交方式的自营直销电商。

如果透过拼多多和云集自身“诟病”再来猜测未来其进化的方向,大概可以预判出相似的路。云集借直销的方式完成了一定用户的原始积累,而主要注意运作方法不违规,其就可以一直存在下去,使得用户群体继续扩大。

3、销售成本费用

具体流程为,用户下载云集App并注册后,即成为VIP会员。缴纳会员费后,成为云集钻石会员。如果成为钻石会员便享有许多权益,包括购物返利、各类优惠券、获得云币等等。成为钻石会员意味着成为店主,可以销售商品,同时允许发展下线。

其实,S2b2c这套模式最早由曾任阿里巴巴集团高管曾鸣提出,它的核心理念大概是:由大供应(Supplier),帮助小商(business),销售商品给顾(customer)。商品不经过小商家之手,直接从供应链和工厂则直达消费者。

与拼多多未来可能走的模式类似,可以借鉴Costco精髓:高品质、低毛利,真正给用户创造实惠,从而构建自身的强粘性,在不断提升供应链和管理能力的基础上,利用规模边际提升的周期,实现自身的发展壮大,最终或许可以对标巨头们,精细化服务会员。

而为了维持会员规模的扩张,云集还要加大销售及营销开支。《每日财报》注意到,烈焰变态私服,今年三季度,销售及市场推广费用为2.784亿元,较去年同期的人民币2.094亿元增长33.3%;占总营收的10.0%,相比较而言去年同期为6.8%。

再一方面,随着“会员电商”行业发展不断成熟,市场竞争者越来越多,除同类会员电商平台有斑马会员(前身为环球捕手)、单创ABM等平台之外,互联网巨头也纷纷加入了该赛道。巨头们凭借平台海量用户优势资源,推出会员模式,如京东Plus会员,阿里的网易考拉黑卡等。所以对立面的云集一旦转型为“会员电商”,优势恐怕不言而喻。

《每日财报》发现,云集的另一个特点是会员制度。会员是其参与和增长的核心,而当前云集会员分为VIP会员和钻石会员两种模式。

由于亏损问题的难以解决,云集最近两年一直在强调自己正在从“社交电商”转型为“会员电商”,说白了意思就是让之前的那些店主变成在云集APP上买货的会员。可是《每日财报》了解到,大多数店主加入云集的最初目的就是利用业余时间可以赚钱,获得收益进而才在平台不断购物。

①商品销售收入是其主要收入来源。因将部分自营业务转到商城平台,云集自营平台的商品销售收入同比下降14%至24.72亿元人民币,总营收占比为89.1%。此外,由于减少自营商品,云集的营收有所下降,不过提高了公司的毛利润,第三季度毛利率从去年同期的16.8%提升至17.8%。

02GMV大增、成本销售同步飙升

云集的营业收入主要来自四部分:商品销售收入、会员项目收入、商城业务收入以及其他收入。今年第三季度,云集的商城业务收入为8630万元人民币。

04未来可能的路―― Costco路线

可在实践过程中,却会发现如果自购云集商品,大部分性价比根本不足以支持长期购买,特别是在购入会员时限定的优惠券、优惠商品用完之后,远不如卖货带来的收益高。所以在此不禁担心,在云集转型之后,原有的这些用户可能难有买货的欲望。

(责任编辑:张洋 HN080)

美团能否撑起市值6000亿港元的市值?

我就知道你“在看”

雪松控股再获200亿信贷额度

此外,这条路也有至关重要的难题:C端需求在被万能阿里,服务至上的京东、高性价比的拼多多等平台喂饱了之后,对SKU、物流、服务都产生了依赖。不同于拼多多崛起的错位竞争,云集要面对的则是京东和天猫的核心中产人群。想杀出属于自己的一条路,光拥有众多的赚钱型会员还不能成为其核心竞争力,而如果云集希望主打低毛利产品(由于低毛利标品的销售返还佣金可以低到忽略不计),同时又对已有会员少了很多激励,又可能造成增长乏力的问题。

商务合作电话:15650787695微信号:mei'ri'cai'bao投资者交流群:公号内留言微信号,由群主添加进群

03社交变会员,转型待考验

而微商或小商家的痛点在于,既要囤货、仓储,还要负责开发流量卖货,而无奈的是后期的物流和售后还要在自己身上。其实微商最主要的任务就是传达商品信息并售卖,而过于复杂的供应链和物流配送任务便使得专业化分工程度不足,严重影响了微商的效率和效益。所以云集的这种S2b2c模式在很大程度上就帮助微商解决了上述痛点,使得他们可以专注在商品分发与销售环节,获取商品销售的佣金。

(此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

而今年一季度,云集归母净利润转正,盈利1475万元,本以为可就此摆脱亏损问题,哪知二季度云集再次被“打回原形”,而且亏损额度相对有了扩大。二季度财报显示今年二季度云集实现营收30.64亿元,同比下降5.9%;归属股东净亏损达8450万元,同比转亏。如今,云集第三季度净亏损为人民币5130万元,上年同期为人民币5360万元。

这种模式基于会员制带来的良好议价能力和品牌合作效应,可以反向激发平台在供应链、选品渠道及定价策略上的选择空间。就比如目前,云集已经和雀巢、Swisse、兰蔻、联合利华、OPPO等众多国内外一线品牌,以及德尔玛、阿道夫、大希地等创新品牌签订了战略合作,形成云集的精选品牌矩阵。

1、模式带来GMV的增长

云集在成立初期享受了分销裂变带来的获客红利,同时其通过有吸引力的晋升和激励机制,推动店主进行拉新和商品推广,进而降低了平台的获客成本。但是,新会员的增速出现了放缓的迹象。而今年第一至第三季度,云集的成本占收入的比例分别为80.67%、77.78%、82.23%,收入成本居高不下也成为了其较大问题。

- 共2页:

- 上一页

- 1

- 2

- 下一页